摘要:本文关注最新银行贷款余额的深度解析与洞察。随着金融市场的不断变化,银行贷款余额作为经济的重要指标之一,反映了金融机构的信贷投放情况和经济的活跃程度。本文将通过数据分析,探讨最新银行贷款余额的变化趋势,以及其背后的原因和影响。通过洞察银行贷款余额的变化,为投资者、金融机构及相关决策者提供有价值的参考信息。

随着经济的繁荣与持续发展,银行贷款业务逐渐成为各界关注的焦点,最新银行贷款余额数据不仅反映了经济的活力,还揭示了企业对资金的需求,本文将从多个角度深度解析这一主题,带领读者了解最新银行贷款余额的概况、背后的驱动力以及面临的风险与挑战。

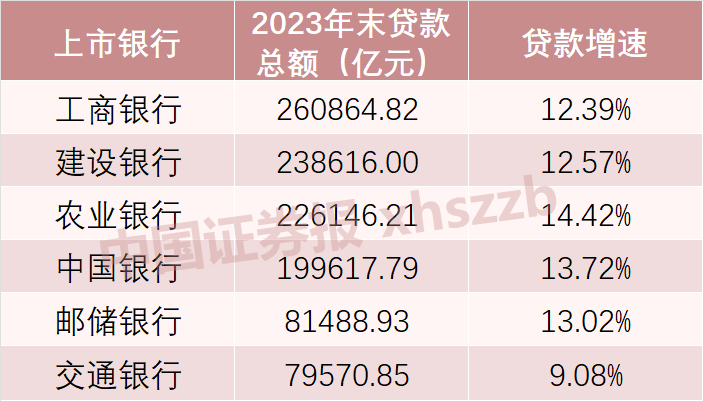

要点一:最新银行贷款余额概况

最新数据显示,我国银行贷款余额呈现出稳健增长的态势,随着金融科技的不断发展和创新,贷款服务变得更加便捷,贷款产品也日益多样化,这吸引了更多借款人,尤其是中小企业和消费者,国家政策对中小企业的支持也为银行贷款余额的增长提供了动力,银行在保持贷款余额增长的同时,也在持续优化贷款结构,加大对实体经济、小微企业和创新领域的支持力度。

要点二:最新银行贷款余额背后的驱动力

1、经济发展需求:随着经济的持续增长,企业对资金的需求不断上升,成为推动银行贷款余额增长的主要动力。

2、金融科技创新:金融科技的发展为银行贷款业务提供了新的机遇,通过大数据、云计算等技术手段,银行能够更精准地评估借款人风险,提高贷款效率。

3、国家政策支持:政府对中小企业和创新的支持为银行贷款业务开辟了新的增长点。

4、消费者需求:消费升级推动了个人贷款余额的增长,成为贷款业务的重要组成部分。

要点三:最新银行贷款余额的风险与挑战

1、信用风险:随着贷款余额的增长,信用风险逐渐凸显,银行需要加强对借款人的信用评估,以降低不良贷款率。

2、市场风险:经济波动可能导致市场风险增加,影响银行贷款质量,银行需密切关注市场动态,灵活调整贷款策略。

3、流动性风险:贷款余额增长可能加大银行的流动性风险,为此,银行应优化资产配置,提高流动性风险管理水平。

4、竞争压力:金融市场的开放和竞争的加剧给银行带来了挑战,银行需不断创新,提高服务质量,以应对竞争压力。

应对策略与建议

1、加强风险管理:银行应完善风险管理体系,提高风险识别、评估和防控能力,确保贷款质量。

2、优化贷款结构:调整贷款投向,加大对实体经济、小微企业和创新领域的支持,降低对高风险行业的贷款投放。

3、创新服务模式:利用金融科技手段,创新服务模式,提高贷款服务的便捷性,吸引更多借款人。

4、提高透明度:加强信息披露的透明度,增强市场信心,与社会各界保持良好的沟通与合作。

最新银行贷款余额的增长既反映了经济的活力,也带来了一定的风险与挑战,银行应采取措施加强风险管理、优化贷款结构、创新服务模式,以提高贷款业务的稳健性和可持续性,政府和社会各界也应给予支持,共同推动银行贷款业务的健康发展,通过对最新银行贷款余额的深度解析与洞察,我们更好地理解了其背后的驱动力、风险与挑战,为未来的经济发展提供了有力的支持。

还没有评论,来说两句吧...